4 结果展示

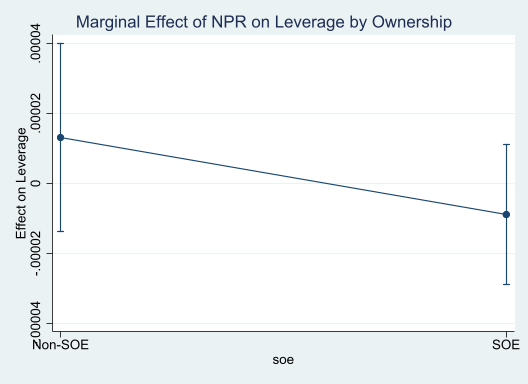

5 M1-M3:基准回归与产权性质

M1-M3 的结果整体更接近权衡理论。npr 对杠杆的影响为正,但产权性质交互项不显著,说明差异方向存在,但证据不强。

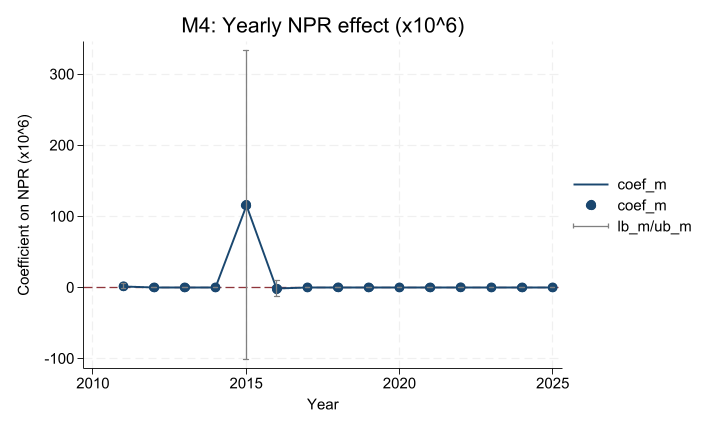

6 M4:时间变系数

M4 显示 2015 年前后波动最明显,说明利润率与杠杆关系会受到宏观政策环境影响。

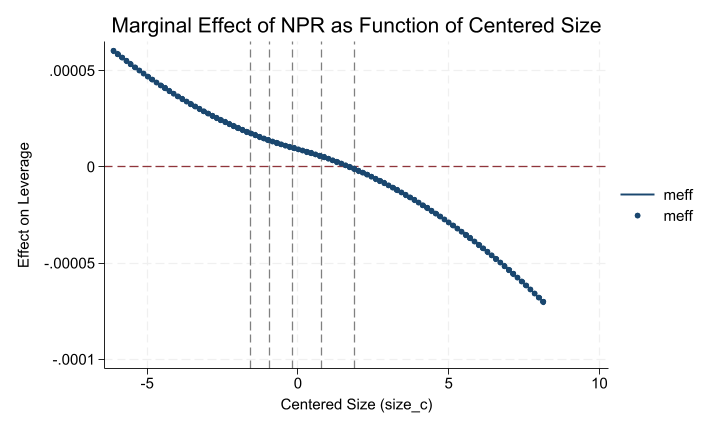

7 M5:函数系数

M5 显示 npr 的边际效应会随着企业规模扩大而持续下降,小企业与大企业的融资行为存在明显异质性。

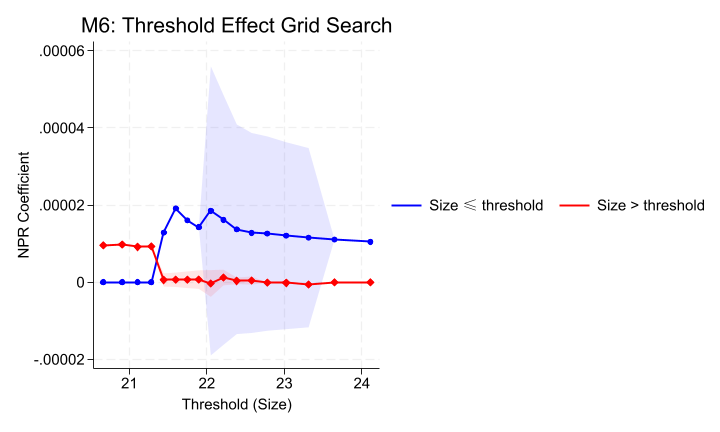

8 M6:门槛效应

M6 的网格搜索显示门槛值大致落在 ln(Size) 约 21.4-21.6 的区间,对应总资产约 20-25 亿元。

9 IFE vs TWFE

IFE 结果已经成功估计并收敛。样本量为 43,026,npr 系数约为 \(8.46\times10^{-8}\),m2_growth 系数约为 \(-6.17\times10^{-9}\),两者都不显著。与 M1 相比,npr 系数明显缩小并接近 0,说明 TWFE 中看到的正向关系不够稳健。